La consolidación como alternativa de tributación (Parte I)

El régimen de consolidación fiscal supone que las distintas sociedades que lo integran se consideren a efectos del Impuesto sobre Sociedades como un sujeto pasivo único, tributando el grupo por la suma de bases imponibles de todas las sociedades que lo integran, permitiendo compensar de forma automática los beneficios y pérdidas obtenidas por las distintas sociedades del grupo. Véamos con un ejemplo qué entidades forman parte de un grupo de consolidación.

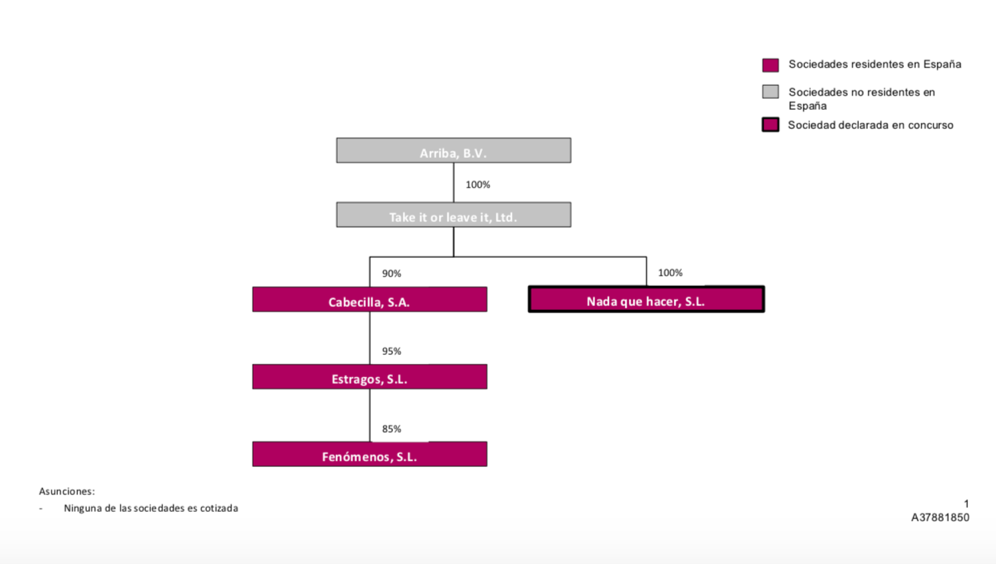

Planteamiento

La sociedad Arriba, B.V. quiere formar un grupo de consolidación en España, porque ha sido informada de que, de esta forma, las sociedades españolas en las que participa indirectamente reducirán considerablemente su tributación efectiva. Su intención es que el régimen de consolidación empiece a aplicar cuanto antes, así que comunica a los Consejos de Administración de todas las sociedades implicadas que lleven a cabo todas las formalidades necesarias para que así sea.

Sociedades que integran parte del grupo de consolidación

En primer lugar tenemos que calcular el porcentaje de participación que tiene la sociedad Arriba, B.V. en las filiales a los efectos del Régimen de Consolidación fiscal

Arriba B.V. posee los siguientes porcentajes sobre sus entidades dependientes (artículo 60 LIS):

- Take it or leave it, Ltd (100 %)

- Cabecilla, S.A. (100 % * 90 % = 90 %)

- Estragos, S.L. (100 % * 90 % * 95 % = 85,5 %)

- Fenómenos, S.L. (100 % * 90 % * 95 % * 85 % = 72,68 %)

- Nada que hacer, S.L. (100 % * 100 % = 100 %)

Por tanto, formarían parte del grupo:

- Entidad Cabecilla, S.A,

- Estragos, S.L. ser participadas por ARRIBA, B.V en un porcentaje superior al 75 %, en principio tributan al mismo tipo de gravamen (artículo 58.4 LIS), y ser residente en territorio español. Ahora bien, al ser la entidad dominante no residente en territorio español (art. 58 LIS) se exige que esté sujeta a un impuesto similar o análogo al IS

Por otro lado, no formarían parte del grupo:

- Take it or leave it, Ltd. No es residente y el artículo 58.4.a) LIS indica expresamente que no podrán formar parte de los grupos fiscales las entidades que no sean residentes en territorio español. Por tanto, queda excluida.

- Fenómenos, S.L. Al tratarse de una entidad dependiente deben darse los requisitos de participación recogidos en los apartados b) y c) del art. 58.2 LIS. Al encontrarnos ante sociedades no cotizadas, el porcentaje de participación que Arriba B.V. debe disponer sobre Fenómenos S.L. ha de ser, como mínimo, del 75%, siendo en este caso del 72,675%. Por tanto, también queda excluida del grupo.

- Nada que hacer, S.L. Dicha entidad cumple con la exclusión recogida en el art. 58.4.c) LIS, según la cual no pueden formar parte del grupo aquellas empresas que, al cierre del período impositivo, hayan sido declaradas en situación de concurso, así como en los periodos impositivos en que surta efectos esa declaración. Por tanto, queda también excluida del grupo.

La entidad dominante

El artículo 58.1 LIS nos define el concepto de grupo fiscal. Una vez definido, en el apartado segundo de este artículo enumera los requisitos para considerar a una entidad como dominante (ARRIBA, B.V):

- Requisito 1. Tener personalidad jurídica propia, requisito cumplido al ser «Arriba, B.V) una entidad de responsabilidad limitada en Holanda

- Requisito 2. Participación directa de un mínimo de 75 % del capital y poseer la mayoría de los derechos de voto. La participación se cumple sobre todas las empresas, salvo sobre Fenómenos S.L., que no formará parte del grupo por los motivos expuestos previamente. En cuanto a su posesión desde el primer día del período impositivo, nada nos dice el enunciado por lo que presuponemos que ello es así.

- Requisito 3. Que dicha participación (así como los derechos de voto) se mantengan durante todo el periodo impositivo: también presuponemos que este requisito se cumple, si bien se omite en el enunciado del caso.

- Requisito 4. Que no sea dependiente, directa o indirectamente, de ninguna otra que reúna los requisitos para ser considerada como dominante: también se da este requisito al ser la única empresa no dependiente de otra.

- Requisito 5. Que no esté sometida al régimen de AIEs, UTEs o similares: presuponemos cumplido este requisito pues no se dice lo contrario en el texto del enunciado.

De acuerdo con el artículo 56.2 LIS, la entidad dominante, al ser no residente en territorio español, tendrá que designar una entidad para que sea la “representante”, que estará sujeta al cumplimiento de las obligaciones tributarias materiales y formales.

En Porras Asesores | Asesoría Fiscal en Zaragoza estamos a su servicio

Estamos a su disposición para cualquier cuestión pueda tener en:

Nuestro número de teléfono habitual: 976 213 758