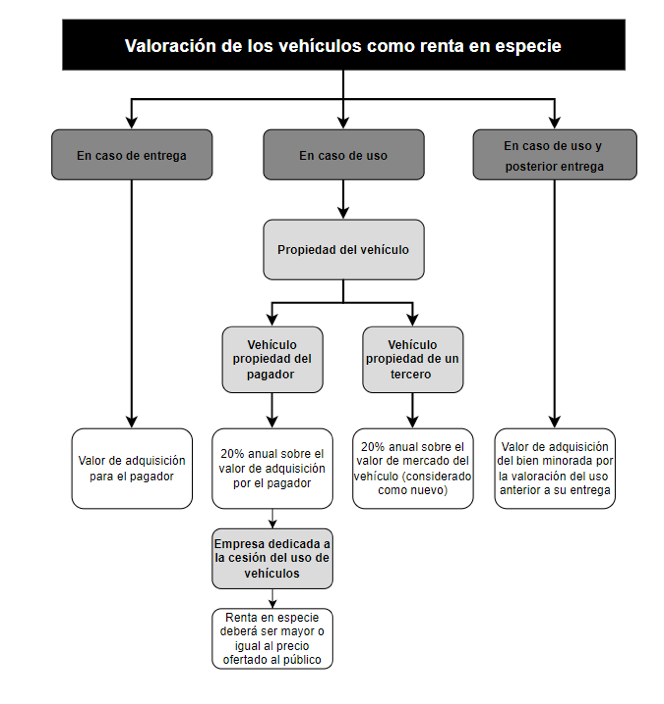

El criterio general de valoración de las rentas en especie, de todas, se recoge en el artículo 43.1 de la LIRPF al establecer que con carácter general, las rentas en especie se valorarán por su valor normal de mercado.

Veamos un ejemplo para una mejor explicación. Imaginemos que tenemos una Sociedad y hemos contratado un nuevo director comercial y además de su sueldo dinerario, hemos acordado que le ofrecemos uso de vivienda y de dos coches (uno para el y otro para su mujer). Los coches son un BMW 530d para él y un 320d para su mujer. Dichos vehículos tienen unos precios de adquisición de 65.000 y 45.000 euros respectivamente entiendo que los vehículos son propiedad de un tercero.

Fuente: Iberley

Debemos tener claro que la utilización para fines privativos de un bien cedido, en este caso un vehículo, por parte del trabajador se debe considerar únicamente como renta en especie por la parte en que efectivamente dicho vehículo fue utilizado fuera del desarrollo de la actividad empresarial, es decir, cuando se emplea para usos privativos.

- El uso del BMW 320d (el de la mujer) es privativo al 100 %, dado que no existe afectación a la actividad de la empresa, sino que la mujer va a disponer de él sin limitación alguna. Por tanto, el trabajador tendrá que imputar en su declaración el 20 % del valor del vehículo.

- El uso del BMW 530d es privativo, pero solo parcialmente, ya que existe una utilización por parte del director comercial relacionada con la actividad, atendiendo al horario laboral como criterio escogido para calcular el grado de afectación. Por tanto, el trabajador tendrá que imputar en su declaración el 20 % del valor del vehículo teniendo en cuenta el número de horas que se utiliza para fines privativos y cuando se está empleando el vehículo para la empresa (se establece una presunción de que el 80 % del vehículo es privativo y el 20 % redunda en beneficio de la empresa)

En todo caso se tendrá en cuenta si el ingreso a cuenta ha sido repercutido o no repercutido para el cálculo de la retribución en especie

En Porras Asesores | Asesoría Fiscal en Zaragoza estamos a su servicio

Estamos a su disposición para cualquier cuestión pueda tener en:

Nuestro número de teléfono habitual: 976 213 758